経営コンサルティング |

●経営戦略の重要性

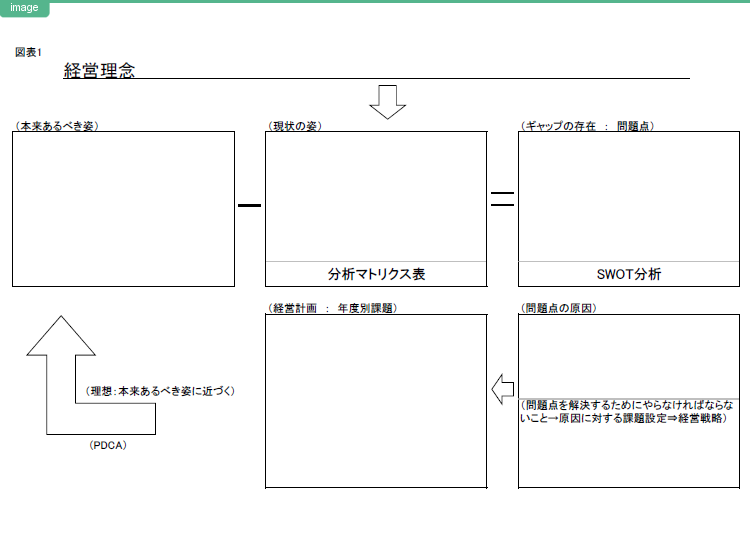

経営戦略とは、「理想の姿(目的)」と「現状」との「ギャップ」を問題点とし、それを解決する具体的方法をいいます。

分かりやすく図式化すると、以下のようになります。

よって、「経営戦略」は目指す目的が違えばおのずと違ってきます。

●経営戦略の違いによる具体例

A社は、10 年で現状1 億円の売上を10 倍の10 億円にしたいと考えています。

B社は、10 年で現状0.5%の経常利益率を10 倍の5%にしたいと考えています。

目指すべき方向によって経営戦略が変わり、経営戦術が変わり、その会社の固有の文化も変わってきます(継続が習慣となり、性質が変化します)

よって、「経営者の理念」から生まれる「理想の姿(目的)」を目指すための重要なツールが「経営戦略」になります。

「経営戦略」なくして企業の永続的な存続はありません。優秀な経営者であれば「経営戦略」の重要性に気づくはずです。

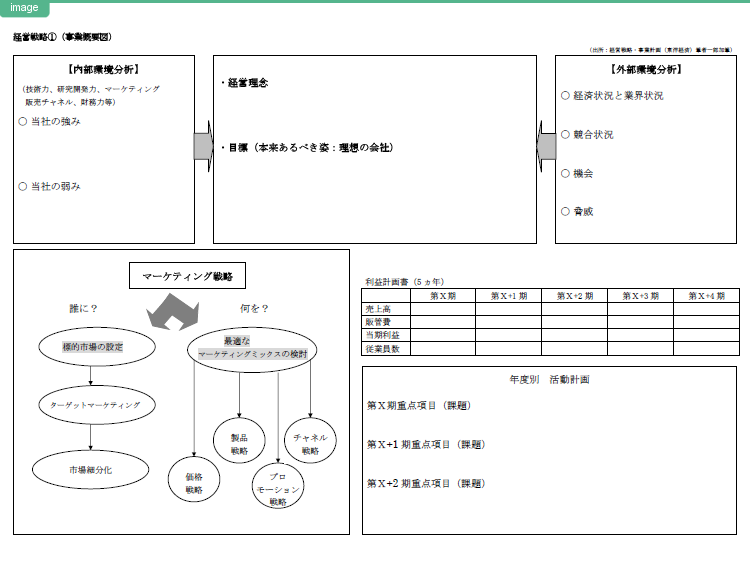

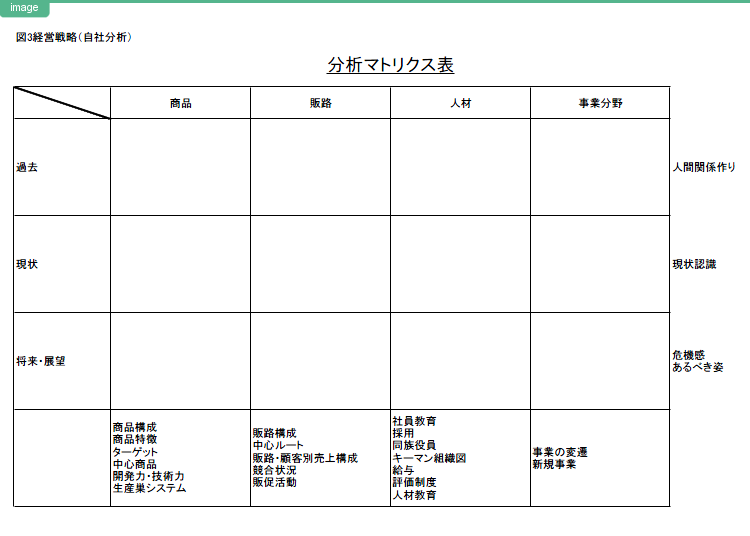

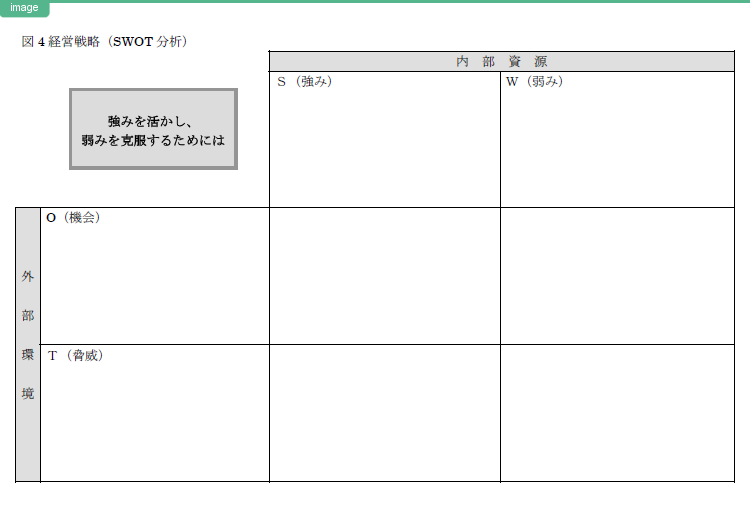

●経営戦略の立案及び作成

経営戦略の立案及び作成において自社の「強み」「弱み」を把握することが必要です。次にその企業が持つ資産(人、もの、お金、情報)を「選択と集中」によって、どのターゲットゾーンへ投入するかが重要です。

もう1 つ重要なことは、経営戦略を全社(全社員)で共有し、PLAN(計画)→DO(実行)→CHECK(目標との再分析)→ACTION(修正行動)のサイクルを回し続けることです。

具体的には、経営戦略(事業概念図)や経営戦略(自社分析)及びSWOT分析を利用しながら経営者様と共に現状分析等を行います。問題点を明確化し解決策を立案していきます。

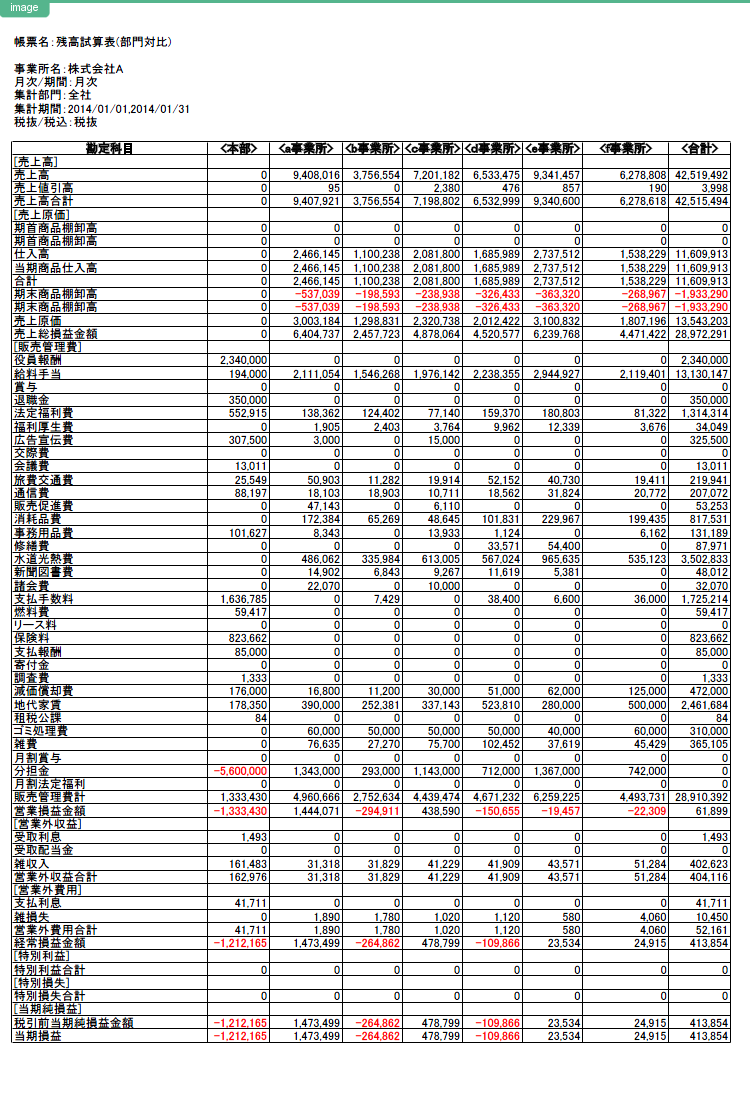

創業当初は、単体の部門だけで成り立っていますが、年数を重ね業容が拡大するにつれ、核となる事業から「水平」及び「垂直」展開により、新規事業部が増部されたり、分社化されたりします。結果的に部門別管理や子会社管理が必要になってきます。

また、作成された財務諸表(貸借対照表・損益計算書等)を翌月の10 日までには完成させ、事業計画書との差異分析を行い(*注)PDCAのサイクルを回す必要があります。

従来であれば、顧問税理士に会計帳簿の作成を委託するところですが、できる限り自社で完結化するべきです。

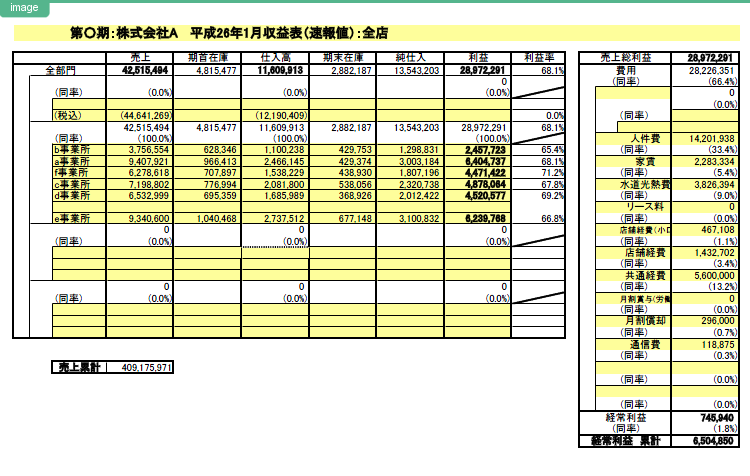

その際には、部門別損益の基礎となる「部門の設定」「科目の設定」「共通経費の配賦等の費用割合の設定」を行う必要があります。また、社内の共通指標として「管理会計」による部門別管理表(会計ベースでなく目標ベースの部門別管理表)の作成が必要になってきます。

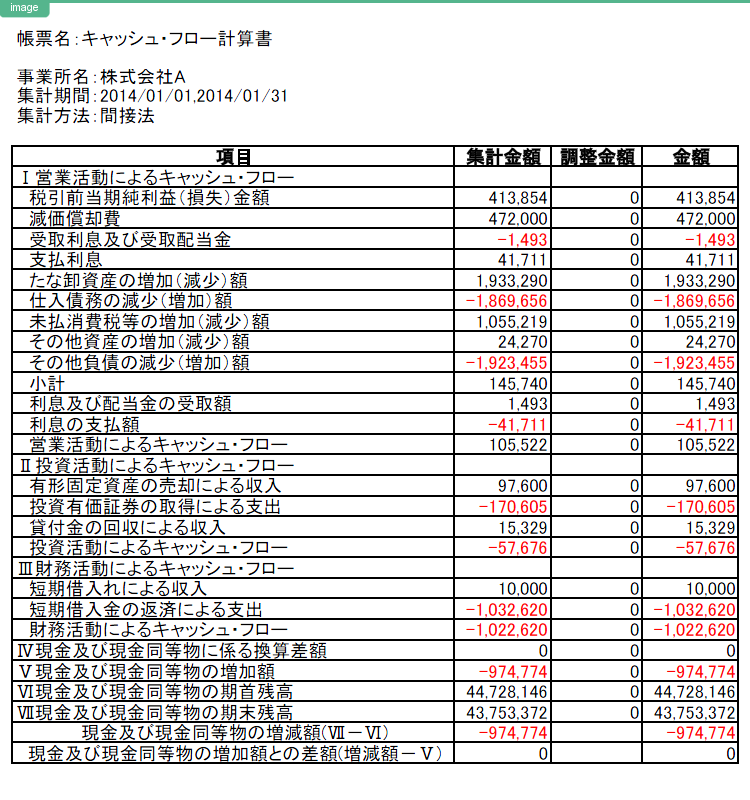

●企業における現金在り高は重要なファクターです。

例えば、企業決算であれば期首に現金在り高(現金・預金)が、5,000 万円あったとします。決算期末にその現金在り高が8,000 万円になっていた場合、その増加分3,000 万円が増えた要因は何か?

これは、企業経営にとっては非常に重要です。

現金は営業利益の増加だけでなく借入金の増加でも増えます。また現金は営業損失以外に設備投資や借入金の返済でも減ります。

つまり、企業経営において現金の増加又は減少の要因が何であったかを3 つの要因別に計算したものが「キャッシュフロー計算書」です。

●3 つの要因は以下の通りです。